从2022年10月到2023年中旬,中国化工品市场行情报价普遍下跌。然而,自2023年中旬开始,许多化工品价格触底反弹,呈现出报复性上涨态势。为了进一步探索中国化工品市场的走势,我们整理了超过100种化工品的市场行情报价数据,从过去半年和最近一个季度两个角度来观察市场行情。

化易天下化工生产原料采销平台,提供化工原料采购及销售,同时欢迎化工产品原料市场供应厂家入驻。

在过去的半年中,相较于去年同期,超过六成的化工品市场行情报价有所下跌,显示出市场的黯淡情绪。其中,工艺气体、多晶硅、草铵膦、氢氧化锂、原盐、硫酸、碳酸锂、防老剂和液化天然气等产品的价格跌幅最为显著。

在下跌的化工品种类中,工业气体呈现出了最大的下跌幅度,并且全面下滑,个别产品的累计跌幅甚至超过30%。新能源产业链相关的一些产品也紧随其后,如光伏产业链和锂电池产业链的相关这类的产品,价格下降的情况相当显著。

另一方面,液氯、双氧水、冰醋酸、庚烷、辛醇、粗苯和异丙醇等产品则呈现出价格持续上涨的趋势。其中,辛醇市场的涨幅最显著,高达440%以上。基础化学品也有所上涨,但平均涨幅只有约9%。

上涨的化工品种类中,约有79%的产品涨幅在10%以内,这是涨幅最大的产品数量。另外,15%的化工品涨幅在10%-20%,2.8%的化工品涨幅在20%-30%,1.25%的化工品涨幅在30%-50%,仅有1.88%的化工品涨幅超过50%。

尽管大部分化工品市场涨幅在10%以内,属于相对合理的波动幅度,但也有少数化工品出现了较大的涨幅。中国的大宗化工品市场化程度较高,大多数依赖国内供需环境来影响市场波动。因此,在过去半年时间内,大部分化工品市场涨幅在10%以内。

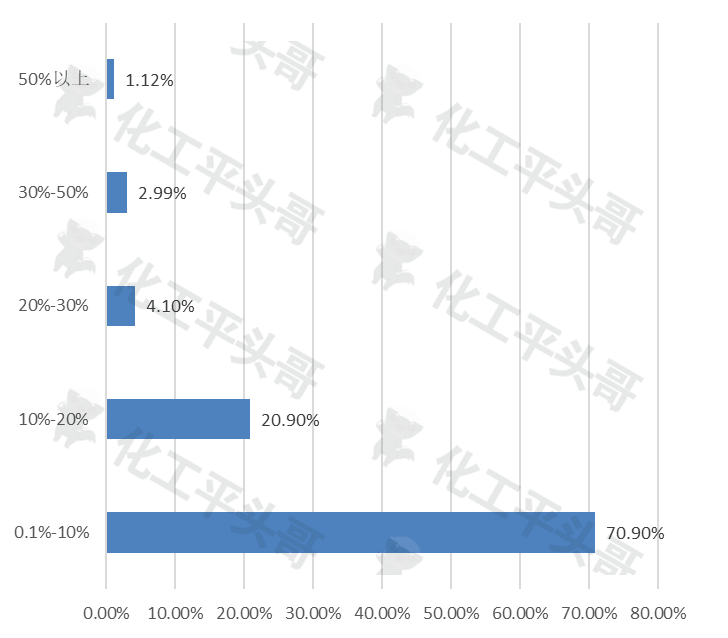

至于下跌的化工品种类,约有71%的化工品下跌幅度在10%以内,是占比较大的下跌幅度。另外,21%的化工品下跌幅度在10%-20%,4.1%的化工品下跌幅度在20%-30%,2.99%的化工品下跌幅度在30%-50%,仅有1.12%的化工品下跌幅度超过50%。可见,中国的大宗化工品市场虽然出现了广泛的下跌趋势,但大部分产品的跌幅都在10%以内,只有少数产品出现了较大的价格下滑。

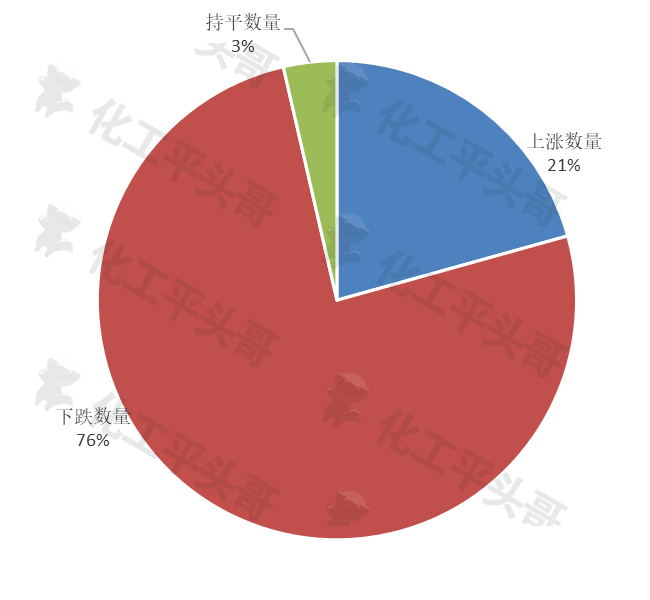

根据最近3个月化工品市场产品数量涨跌占比,76%的产品出现下跌,占据了最大的比例。此外,21%的产品价格持续上涨,仅有3%的产品价格保持稳定。由此可见,过去三个月内化工品市场仍以下跌为主,且下跌的产品占据了绝大多数。

从下跌的产品类型来看,包括工业气体和新能源产业链产品如氮气、氩气、多晶硅、硅片等在内的多个产品跌幅最大。此外,一些大宗化学品基础原料也在此期间出现了下跌。

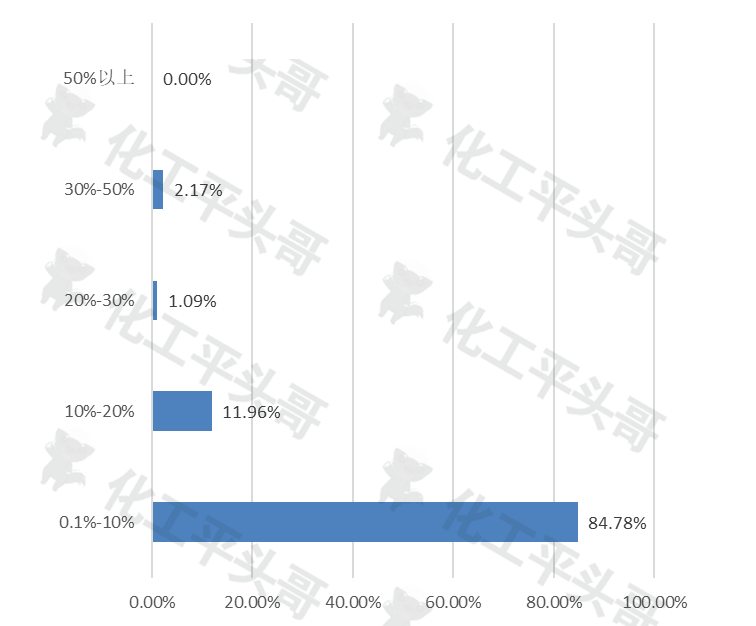

尽管在过去的三个月中,化工品市场出现了某些特定的程度的上涨,但其中超过84%的化工品涨幅在10%以内。此外,11%的化工品涨幅在10%-20%,1%的化工品涨幅在20%-30%,而2.2%的化工品涨幅在30%-50%。这一些数据表明,在过去三个月中,化工品市场大多呈现了小幅上涨,市场行情报价波动有限。

尽管化工品市场行情报价出现了上涨,但这更多是前期下跌的反弹以及市场环境的转变所导致的。因此,这些上涨并不代表行业内的趋势已发生逆转。

与此同时,下跌的化工品市场也呈现出类似的趋势。约有62%的化工品跌幅在10%以内,27%的化工品出现了10%-20%的下跌幅度,6.8%的化工品跌幅在20%-30%,2.67%的化工品跌幅在30%-50%,而仅有1.19%的化工品跌幅在50%以上。

近期油价持续上涨,但成本增长对市场行情报价带来的支撑并不是市场行情报价上涨的最佳逻辑。消费市场尚未转变,中国化工品市场行情报价仍处于弱势行情。预计在2023年剩余时间内,中国化工品市场行情仍将处于弱势波动之中,临近年底或将驱动国内消费市场的增长。

咨询热线

咨询热线

Copyright © 球王会官网|APP下载 版权所有 沪ICP备19041798号-1 技术支持:网站地图