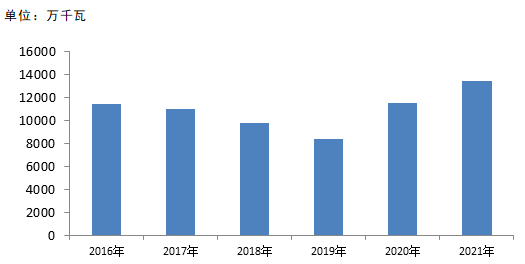

2021年全国发电设备产量13463.2万千瓦,同比增长17.2%,其中新能源和可再次生产的能源设备产量占比稳步提升,达到57.6%。

2021年我们国家的国民经济持续恢复,经济稳步的增长国际领先,GDP同比增长8.1%,创新动能有效增强,工业制造业较快增长,实现“十四五”良好开局。全年全社会用电量8.31万亿千瓦时,同比增长10.3%;电源工程建设投资完成5530亿元,同比增长4.5%,其中火电、核电投资分别增长18.3%、41.8%,水电、风电投资分别下降7.4%、6.6%。

随着“双碳”战略目标的积极地推进,我国发电设备行业积极探索,主动适应绿色化需求。2021年全国发电设备产量13463.2万千瓦,同比增长17.2%,其中新能源和可再次生产的能源设备产量占比稳步提升,达到57.6%。发电设备企业聚焦提质增效、提高能源利用效率,积极拓展新兴起的产业,转型发展有序推进。

1.产业规模和结构:发电设备产量创近十年新高,新能源和可再次生产的能源设备成为重要支撑。

根据机械工业发电设备中心统计,2021年全国发电设备生产完成13463.2万千瓦(按发电机计),同比增长17.2%。其中:

(注:本报告发电设备产量指水电、火电、风电、核电设备机组的总和,不包含光伏设备,以下同)

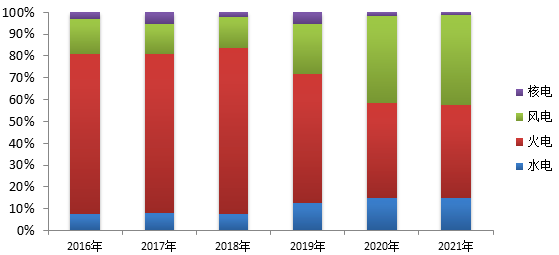

2021年我国电力装备生产结构持续优化,水电、风电、核电设备产量占发电设备总产量的57.6%,比去年同期提高1.8个百分点,其中风电设备对新能源和可再次生产的能源产量的贡献率为72.2%。

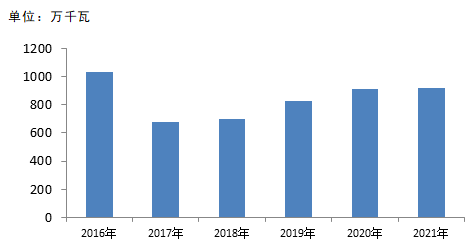

2021年全国水电机组产量2017.8万千瓦,同比增长18.2%,其中单机容量10万千瓦及以上机组产量占87.5%;单机容量10万千瓦以下机组产量占12.5%。国内企业完工了7套100万千瓦级水电机组(白鹤滩右岸5-8#、白鹤滩左岸6-8#)、3套40万千瓦级抽水蓄能机组(阳江1-3#)、18套30万千瓦级抽水蓄能机组(梅州1-3#、永泰1-2#、长龙山4#、丰宁一期3-5#、丰宁二期1-3#、周宁3-4#、沂蒙3-4#、文登1-2#)。抽水蓄能机组产量占水电机组产量比重快速提高,由2016年不到1%提升至2021年的32.7%。

2021年全国火电发电机产量5705.4万千瓦,同比增长13.5%。火电设备占总发电设备产量的42.4%,比上年同期下降1.4个百分点。其中单机容量30万千瓦及以上火电发电机完成3167.7万千瓦,占火电机组的55.5%;单机容量30万千瓦以下火电发电机完成2537.7万千瓦,占火电机组的44.5%。

2021年全国火电汽轮机产量5071.3万千瓦,同比增长7.6%(含燃机438.6万千瓦,同比增长43.6%),其中超临界、超超临界汽轮机2563.5万千瓦;电站锅炉产量5504.7万千瓦,同比增长20.8%,其中超临界、超超临界锅炉2432.5万千瓦。余热锅炉、循环流化床、生物质等机组设备产量均有较大程度增长,产量分别同比增长51.0%、89.2%、16.7%。

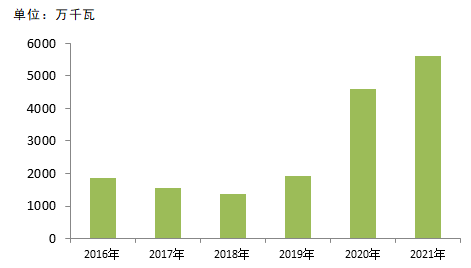

2021年我国陆上风电进入全面平价时代,风电项目投资热情短期受到一定抑制,上游风电设备需求会降低。但风电设备及部件的排产并未明显受到平价政策影响,产量规模依然保持迅速增加。2021年全国风电机组产量5600万千瓦,同比增长22.1%。其中陆上风电主力机型为2.0-3.9MW,4.0MW以上机组产量稳步提升;海上风电主力机型为4.0-5.5MW,6.0MW以上机组产量呈上升趋势。

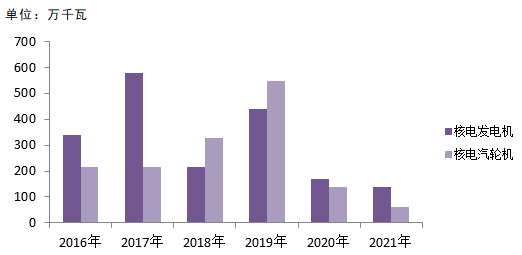

2021年核电设备产量稳步恢复。全年完工核电发电机1台、核电汽轮机1台、反应堆能承受压力的容器3台、蒸汽发生器14台、稳压器2台、主泵3台、控制棒驱动机构1套、堆内构件1套、核燃料装卸机1台、环形吊车2台、电气贯穿件1套等主设备。主要供应机组有石岛湾CAP1400示范工程1号2号、“华龙一号”机组漳州1号、防城港3号4号、太平岭1号2号、霞浦示范快堆1号等。

2021年全国出口发电机组915.6万千瓦,同比增长0.1%,占发电设备产量的6.8%,主要出口到印尼、柬埔寨、巴基斯坦、尼泊尔、越南、巴西等国。其中出口水电机组181.2万千瓦,同比增长27.7%;火电机组633.5万千瓦,同比下降8.1%;风电机组100.9万千瓦,同比增长20.0%,可再次生产的能源设备出口产量占比提高6.1个百分点。2021年国内企业新接发电机组出口订单1095.5万千瓦。

纳入机械工业发电设备中心统计范围的国内49家重点发电设备主机企业2021年工业总产值完成2782.9亿元,同比增长20.6%。其中哈尔滨电气集团、东方电气集团、上海电气集团能源板块共完成工业总产值1039.1亿元,同比增长11.3%。发电设备主机企业出货值完成123.6亿元,同比增长3.5%。

2021年水电设备产量进一步向头部企业集中,哈尔滨电气、东方电气承接了国内大部分大型常规水电和抽水蓄能项目,生产经营情况较好;但小型水电设备制造企业由于在手订单不足,生存压力较大,许多企业在激烈竞争中关停或通过转型弥补主业亏损。海外新接订单数量维持低位水平,且受国外疫情影响,产品交付困难。

煤电市场需求下滑对传统发电设备企业规模和效益指标影响较大。2021年煤价大面积上涨,火电厂资金困难,货款支付意愿低,设备企业回款速度慢、应收货款持续加大;受“不再新建境外煤电项目”政策影响,部分海外煤电总承包项目无法继续实施;生物质锅炉市场自从补贴退坡后,整体竞争也日趋激烈。

风电行业整体保持增长态势,大部分风电设备企业的营收、利润等指标有较大幅度增长,但产业链竞争加剧。随着风电行业集中度的提升、产业链各环节已经有向头部企业集中的趋势,结合风电设备技术迭代速度加快、企业抢占优势资源及扩大市场占有率需求强烈,企业之间的竞争有向更激烈发展的趋势,给行业和公司的利润率带来压力。

核电主设备市场开始回暖,核电设备制造公司制作经营情况较去年有所好转,但总体市场规模依然较小,可供分配的市场占有率不足,市场之间的竞争愈演愈烈。核电主设备价格一直处在较低水平,叠加近两年原材料大面积上涨,企业成本压力剧增。

4.转型升级和高水平发展:创造新兴事物的能力持续提升,积极布局新兴起的产业,转变发展方式与经济转型有序进行。

2021年我国发电设备企业全力发展先进的技术,支持国家重大工程建设,积极布局新兴起的产业,开展发电设备后市场服务,从传统服务向数字化服务转型。

哈尔滨电气集团自主设计制造的白鹤滩右岸14号机组实现了全球首台百万千瓦水电机组的并网发电;研制国内单机容量最大的阳江抽水蓄能电站1号机组首次发电工况并网成功;设计制造的世界首台145MW高效超临界汽轮机成功发运;承建的迪拜哈斯彦项目2号机组实现双燃料满负荷发电;牵头组建的发电设备人机一体化智能系统创新中心被纳入黑龙江省“十四五”重点任务;成功研制国内首批分布式50Mvar级空冷调相机;完成对湘电风能的重组,全方面进入风电产业;研发的压缩空气储能换热设备即将应用于国内首个以压缩空气为介质的盐穴储能项目;与专业公司在航空发动机和燃气轮机零部件加工、装配等方面开展深度合作;自主研制世界参数最高、容量最大的我国首台超临界二氧化碳循环发电实验机组;首次实现发电设备大型核心部件机器人焊接;研制石岛湾高温气冷堆核电站世界首台蒸汽发生器、主氦风机。

东方电气集团首个“无人车间”建成投产;自主研制的白鹤滩左岸首台机组成功并网发电,效率指标世界最高;与中国华电签订G50燃机首台(套)示范项目主机合同,推动我们国家自主研制F级50MW重型燃气轮机运行验证和商业示范;自主研制的10MW海上风机批量交付;自主研制的国内单机容量最大的空冷汽轮机锦龙神雾2号机组完成168小时试运行;研制的首套“华龙一号”控制棒驱动机构600万步寿命鉴定试验顺利完成;东汽首台供热蝶阀实现关键核心技术新突破;推出50MW双缸双转速汽轮机发电机组,郑重进入炉外再热垃圾发电新领域;成功研制国内首批分布式50Mvar级空冷调相机;自主研制的300kW等级有机朗肯循环试验电站顺利实现满负荷;首套采用氨法脱硫+SCR脱硝的柳钢防城港烧结EPC总承包项目投运;积极融入光伏产业高质量发展,巩固光伏EPC、控制管理系统、银浆等现存业务;开展可再次生产的能源制氢-储氢-氢燃料电池冷热电三联供技术研究。

上海电气集团自主设计的250MW级全氢冷发电机研制成功;成功研制国内首批分布式50Mvar级空冷调相机;签订卧式加压釜与闪蒸槽设备供货合同,实现了上锅在钛合金卧式反应釜设备制造领域首台套突破;成功完成国内首套通用大兆瓦盘车工装现场测试工作,可覆盖上海电气直驱6/7/8MW机型;自主研发的海上风电S102叶片一次性通过全尺寸静载测试;自主研发的Petrel平台发布SEW11.0-208首款产品;构筑“星云智汇”平台,为传统工业行业赋能;创新电商服务模式,推出“e站通”和“一机一档”服务平台,实现电站服务产品与电厂客户的真实需求的精准匹配;参建迪拜光热项目、迪拜五期光伏项目;研制的广东阳西电厂1、2号机组26兆瓦时/13兆瓦时储能调频项目顺利通过试运行。

中国一重集团世界首件全奥氏体不锈钢模锻主泵泵壳试制成功;与上海电气、齐齐哈尔市签署1GW风电战略合作框架协议,一同推动集装备制造、节能减排、金融服务创新等新能源开发全产业链建设;打造集工艺优化、仓储物流智能化、生产管理透明化和精益化的数字化机加装配车间。

国机重装二重装备自主研制的600吨级核电半速转子锻后热处理工序结束,完成关键节点;研制的“华龙一号”首堆首台主泵泵壳成功发运;长龙山5号抽水蓄能机组首件转子中心体顺利发运;首次实现1000MW以上核电常规岛汽轮机焊接转子批量化制造;率先实现620℃、630℃超超临界系列铸钢件国产化。

金风科技自主研发设计V60/80全旋转海上单叶片吊具在华能灌云海上项目顺利完成GW184-6.45MW机组叶片的吊装工作、发布储能创新产品—模块化储能一体机EnergyBrick;研制的GW165-4.0 165米大直径超高钢制柔塔样机成功吊装;明阳智能自主研发的MySE5.5MW抗台风型浮式机组在三峡阳江海域成功安装;运达股份研制“海风”系列9MW海鹞平台WD225-9000抗台风型海上机组、推出陆上大容量机组平台-鲲鹏平台;西子洁能首个零碳智慧能源中心在杭州西子航空基地建成;太重集团紧跟海上核动力平台的发展的新趋势,重点开发小型核反应堆压力容器。

1.发电设备行业中小企业陷经营困境,转变发展方式与经济转型难。大部分中小型企业产业布局较为单一,企业的订单数量和产品价格易受供给行业的景气度影响。目前传统发电设备制造业市场不断萎缩,供给端过剩情况凸显,市场之间的竞争加剧,中小企业主业盈利能力持续下降,部分企业选择通过经营副业弥补主业带来的亏损,延缓技术人才的流失。从长远来看,部分中小企业将在市场占有率和产品力竞争上举步维艰,同时也将错失新一轮的产业转型升级机遇。

2.核电设备研发成本高,国产化推广不顺利。核电主设备及锻件制作的完整过程中均需要投入大量专用工装甚至专用厂房、设备,而部分堆型因产出时间比较久,且基本为示范堆,专用工装的费用无法分批摊销,导致固定成本持续不断的增加,给企业新产品研发增加较大的成本压力。在国产化推广方面,业主既要求国产化产品的技术指标全面超过进口产品,甚至对部分指标进行了拔高,又在价格这一块要求低于进口产品。但由于国产化产品前期处在小批量试制阶段,并且包含了科研成本,因此产品真实制造成本高于进口产品;同时,进口供应商为了巩固自己的市场占有率,通常会采用低价竞争压制国产化产品的推广,导致国产化进程不顺利。

3.原材料价格持续上涨,进一步影响企业纯收入能力。2021年以来,原材料价格普遍上涨对公司运行成本影响较大,发电设备制造业原材料占生产总成本比重较高,原材料涨价对行业的利润挤压效应更明显。发电设备制造业主要原材料价格较去年大面积上涨,6月达到顶峰,下半年呈小幅回落,但整体仍处于高位,价格同比上涨20%-50%不等。

4.国外疫情未得到一定效果控制,国际项目风险加大。海外疫情控制不力,影响国际项目执行,多数国家对于入境人员仍有诸多限制措施,设施安装人员出国困难,派出人员回国需面临长时间的防疫隔离,且国际航班数量明显不足,航运条件紧张,导致项目成本增加、进度延后;此外资金、汇率风险管控难度加大,部分海外工程建设项目收款里程碑节点后置,造成在项目执行前期存在垫资现象;国际项目收款币种主要为美元,随着人民币国际化的深入,影响汇率的因素更为复杂多变,汇率波动更加剧烈和难以预测,对项目效益造成较大冲击。受“不再新建境外煤电项目”政策影响,已中标或签订合同的部分海外煤电总承包项目无法继续实施,存在前期已发生成本没有办法获得补偿的风险。

1.建议政府对发电设备行业发展释放稳定预期,确立健康有序、平稳发展的产业政策。水、火、风、光、核几大电源应协同发展,避免大起大落。将新能源发展规划与电网、储能规划紧密衔接,保持新能源政策的连贯性、可持续性;有序推进抽水蓄能建设,避免相邻近年份投产容量大幅度波动;统筹减排工作和能源需求,加大力度淘汰落后煤电的同时,适度发展高质量先进煤电项目;在加强核电安全监督管理的基础上,加快核电项目审批核准。

2.建议宏观层面加大原材料价格调控力度,维护市场稳定;政府部门进一步明确政策,引导上游原材料企业积极扩产,鼓励社会资本投资原材料行业;适度控制建设规划审批速度,给予产业链各环节更多的缓冲空间;加强行业协会作用,从行业角度呼吁企业守法合规、理性经营,自觉过度囤货、哄抬物价以及非自身生产经营需求的投机行为。

3.建议政府委托发电设备中心开展全行业进口发电设备和原材料的摸底工作,通过梳理海外供应商情况,比对国内供应能力,分析评定“两链”稳定性,助力全面攻克我国发电设备制造业“卡脖子”环节。

4.建议政府加大科学技术创新投入,补短板。加大基础技术和关键零部件、原材料的研发攻关。建立国家级实验室,提高实验室利用率,形成实验室可持续发展能力;支持科创中心、检测中心、试验中心建设,为发电设备可持续长远发展提供支持。

5.建议进一步支持发电设备、部件、原材料国产化产品的工程化应用。政府出面协调,设立必要的国家级发电设备、部件、材料采购清单,清单内容由产业链各方共同商议,设备厂与业主签订设备采购合同时,取消“进口件清单”,使国内供应企业不因“进口件清单”、业主间市场壁垒等因素被限制公平竞争的机会。

6.希望政府在税费减免等方面加强对企业扶持,如新型清洁能源项目投资用地优惠、企业税收减免、能源费(电费、天然气等)折扣、政策性补贴等,政策适度覆盖服务于高端重大技术装备的高耗能企业。

7.希望在政府部门的扶持下,组织行业力量建立海外办事机构,收集国际市场相关信息,合力开辟国际市场。另外,建议政府或行业单位牵头,由国内大型、实力丰沛雄厚的行业领军企业采取“结、帮、带”等形式,加强对中小企业的支持及合作,实现“抱团出海”。

8.建议政府部门推动搭建发电设备行业大数据分析平台。利用互联网、大数据分析技术掌握国内外发电设备行业动态和区域电能供需状况等状态数据,为绿色能源的综合利用及行业企业未来的发展提供相关依据和信息数据支撑。

根据机械工业发电设备中心2021年底对企业在手订单执行情况的调研,2022年全国发电设备预计生产完成约1.33亿千瓦,其中水电机组约900万千瓦,火电机组约6600万千瓦,风电机组约5550万千瓦,核电机组约220万千瓦。

1.大型水电基地建设将稳步推进,抽水蓄能电站将加速发展。国家发改委《关于加强完善抽水蓄能价格形成机制的意见》的发布和国家能源局《抽水蓄能中长期发展规划(2021-2035年)》的提出,明确了抽水蓄能在新型电力系统中的功能定位,抽水蓄能电站将加速发展。大型水电基地建设稳步推进,将围绕大渡河、雅砻江等流域开发建设。中小水电方面,许多早期建成的电站存在技术水平落后、设备老化严重、发电效率逐年降低等问题,增效扩容成为趋势。同时,国际水电后服务市场有广阔前景,特别是南亚、东南亚地区。南美洲、非洲中西部水电资源丰富的国家和地区将迎来水电站建设高潮。2021年国内水电设备招标容量约1400万千瓦,其中抽水蓄能机组740万千瓦。可变速抽水蓄能电站、海水抽水蓄能电站等亟需加强关键技术探讨研究,填补我国该项目工程空白。

2.煤电发挥保底支撑作用,“三改联动”助力能源转型提速。煤电新开工项目大幅度减少,2021年煤电机组招标容量约2000万千瓦,其中30万千瓦以上煤电机组招标总量同比降低约50%。但煤电仍然发挥保底支撑作用,随着国家发改委、国家能源局《全国煤电机组改造升级实施方案》的公布与实施,新一轮煤电机组改造将助力能源转型提速。“十四五”期间,全国节煤降耗改造规模不低于3.5亿千瓦,供热改造规模力争达到5000万千瓦,灵活性制造规模1.5亿千瓦。在城镇化进程和乡村生态振兴“双轮”驱动下,我国生活垃圾处理总体需求持续旺盛,垃圾焚烧发电行业市场空间广阔。未来大容量高参数燃煤发电技术、灵活发电技术、煤炭耦合发电技术、超临界二氧化碳发电技术、二氧化碳捕集利用和封存技术等将成为重点研究对象。

3.风电机组大型化趋势明显,海上风电发展的潜在能力大。随着“双碳”战略及新能源发电支持政策的陆续推出,以及三北等大基地项目重启,大型化风机产业化加速推进。由于风机技术进步带来的降本已经较为显著,诸多可开发资源的回报率水平较为优异,2021年公开可查询的陆上风电招标容量约5000万千瓦,海上风电随着大型化风机的应用将加速平价,中东部分散式资源后续利用将提速。从装机节奏来看,随着两批风光大基地项目的推进,2023年装机有望提速。机组的大型化趋势推动零部件产能向技术、资金实力强的头部公司集中。另外,海外市场也对大型化零部件供应提出需求,国产优质零部件企业有望抓住机遇提升全球市占率。

4.核电在能源转型中将发挥更重要的作用,核能综合利用成为发展新路径。“双碳”目标下,核电作为安全高效的清洁能源,在能源转型中将发挥更重要的作用。核电产业高质量发展将长期保持平稳态势,未来核电建设有望按照每年6至8台机组稳步推进。小型堆将成为中国多能互补的清洁能源基地建设的重要选项。此外能源转型深入推动,对核能多用途发展提出了更加高的要求,核能供热、制氢、海水淡化等核能综合利用项目的实施,将改变核能单一供电用途。未来将围绕核电产业链各领域进行知识创新、技术迭代、人才沉淀和能力培养,持续推进技术创新水平和总实力的提升,使产业高质量发展保持平稳态势。

当前,全球地理政治学纷争不断,贸易摩擦持续加剧,国内经济发展形势依然严峻,推动经济实现质的稳步提升和量的合理增长任重道远。下一步,发电设备行业将聚焦“碳达峰、碳中和”目标,落实中央以能源绿色低碳发展为关键的要求,充分的发挥火电、水电、抽水蓄能和新型储能的调节性能力,与核电、风电和太阳能发电协同发展,把握好行业发展的新机遇,在推动高水平质量的发展上不断取得新进展。

咨询热线

咨询热线

Copyright © 球王会官网|APP下载 版权所有 沪ICP备19041798号-1 技术支持:网站地图