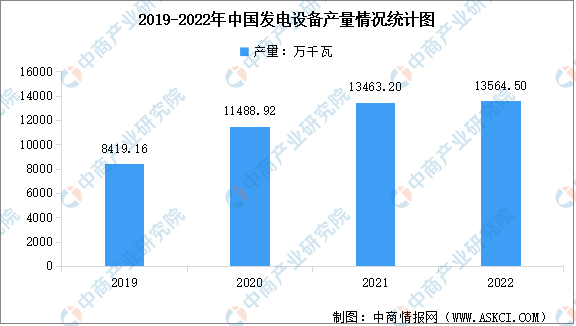

中商情报网讯:2022年,中国发电设备产量再创新高,水电设备占比下降,火电、风电、核电设备占比呈不同程度增长。

根据机械工业发电设备中心统计,2022年全国发电设备生产完成13564.5万千瓦(按发电机计),同比增长0.8%。其中:火电机组6759.2万千瓦,占49.8%,同比增长18.5%;风电机组5703.8万千瓦,占42.1%,同比增长1.9%;水电机组881.5万千瓦,占6.5%,同比下降56.3%;核电机组220万千瓦,占1.6%,同比增长57.1%。

纳入机械工业发电设备中心统计范围的国内49家重点发电设备主机企业工业总产值完成2234.5亿元,同比下降11.7%。其中哈尔滨电气、东方电气、上海电气三大集团能源板块完成工业总产值1014.1亿元,同比下降2.4%。发电设备主机企业出货值完成90.7亿元,同比下降7.3%。哈尔滨电气、东方电气、上海电气三大集团能源板块实现营业收入1360亿元,同比下降0.7%;实现总利润27.8亿元,同比扭亏为盈。

水电设备行业方面,东方电气、哈尔滨电气等头部企业凭借制造能力和水平上的优势,承接了大部分抽水蓄能及常规水电设备订单,水电业务经营情况相对来说比较稳定;中小水电设备企业大多订单不足,且由于发电设备上游原材料价格长时间保持高位运行,部分设备订单出现亏损,经营情况普遍困难。2022年主要发电企业电源工程完成水电投资863亿元,同比下降26.5%。常规水电市场需求低迷,抽水蓄能产业进入高速增长期,设备需求旺盛,2022年新增投产抽水蓄能电站880万千瓦,新核准项目48个、总规模6890万千瓦。

火电设备行业方面,新建火电机组主要为清洁高效大容量机组,头部公司竞争优势显著,三大集团市场占有率超过80%,火电设备业务经营情况良好。多数中小火电设备企业由于技术实力、制造水平等原因无法承接大型火电项目,市场订单不足,利润同比有较大幅度下降或者亏损,部分面临破产重组。全国电力供需整体呈现紧平衡状态,电力保供压力较大,国家加快推进支撑性、保障性电源布局。2022年主要发电企业电源工程完成火电投资909亿元,同比增长28.4%。2022年煤电设备累计招标金额830.3亿元,同比增长190%。火电建设行业投资复苏,有利于低碳环保火电设备公司运营企稳回升。

风电设备行业方面,风电整机市场之间的竞争依旧激烈,中标价格屡破新低,叠加原材料价格高位运行,企业纯收入能力变弱。整机企业业绩表现不一,风机塔筒、铸锻件、齿轮箱等企业业绩普遍承压。近年风电投资规模处于历史高位,2022年风电投资下滑,但仍高于“十三五”时期平均投资额。2022年主要发电企业电源工程完成风电投资1960亿元,同比下降24.3%。2022年风电整机市场中标容量约8690万千瓦,同比增长138.5%,远景能源、金风科技、明阳智能中标5100万千瓦,市场占有率约58.7%,行业集中度进一步提升。

更多资料请参考中商产业研究院发布的《中国发电设备未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

咨询热线

咨询热线

Copyright © 球王会官网|APP下载 版权所有 沪ICP备19041798号-1 技术支持:网站地图