原标题:三轮735页7大方面78大问N个小问,“对穿肠”的科创板上市委最关心啥?

科创板申报企业在申报科创板过程中要经历:上交所上市审核机构首次问询、继续审核问询直至不要进一步审核问询、上市委员会审议、证监会要求上交所进一步问询(上交所向证监会报送资料后,如有必要)四个审核过程。

科创板申报企业在申报科创板过程中要经历:上交所上市审核机构首次问询、继续审核问询直至不要进一步审核问询、上市委员会审议、证监会要求上交所进一步问询(上交所向证监会报送资料后,如有必要)四个审核过程。

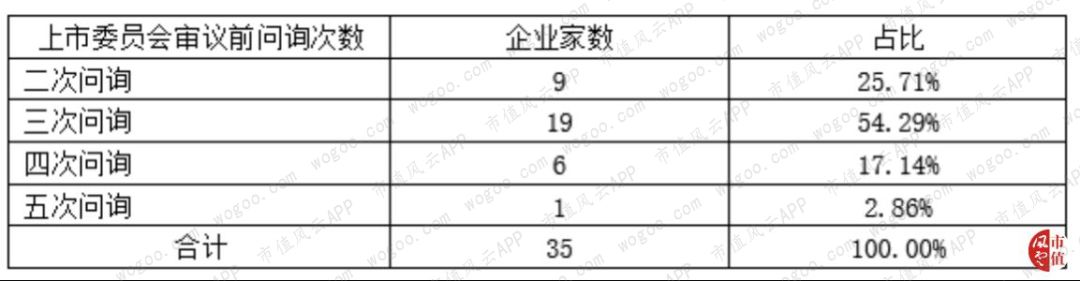

八卦是风云君的优点之一,继续问询直至不要进一步审核问询,那到底是要多少次问询呢?数据来说线家科创板企业通过上市委员会审议,风云君统计发现:

加上首轮问询,三次问询是标配,共有19家企业经历三次问询,占比54.29%;

9家企业仅经历了两次问询,占比25.71%;6家企业经历了四次问询,占比17.14%,还有一家公司经历了五次问询。如下表:

风云君今天以广东华特气体有限公司(以下简称“华特股份”或“公司”)为例来一起学习下上市审核机构关注重点。

2017年2月,创业19年后,华特股份在新三板挂牌,证券代码“870865”,2018年4月,华特股份终止在新三板挂牌。

公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板等尖端领域气体材料进口制约的民族气体厂商,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板等尖端领域气体材料进口制约的民族气体厂商,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

特种气体是随着电子行业的兴起而逐步细分发展起来的新兴起的产业,大范围的应用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等领域。

根据卓创资讯统计,2017年中国特种气体市场规模约178 亿元,并预计以平均超过20%的年增长率高速增长。

178亿特种气体市场规模中,电子领域特种气体市场规模达100亿元,是最主要的应用领域,市场占比达56.18%。

另一方面,医疗、测量、食品领域所需的大部分特种气体在行业兴起后较快的实现了本土供应,技术方面的要求最高的电子领域的特种气体则长期依赖进口,目前仍有超过80%依赖进口。

(向各位老铁保证,本段绝不是为了凑字数)在持续研发之下,公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司,并率先实现了近20 个产品的进口替代,是中国特种气体国产化的先行者。

随着公司产品的纯度、精度和稳定度持续提高以及市场开拓的深入,产品获得了下游相关产业一线知名客户的广泛认可,并实现了对国内 8 寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方

英特尔( Intel)、美光科技( Micron)、德州仪器( TI)、海力士( Hynix)等全球领先的半导体企业供应链体系。在持续研发之下,公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司,并率先实现了近20 个产品的进口替代,是中国特种气体国产化的先行者。

随着公司产品的纯度、精度和稳定度持续提高以及市场开拓的深入,产品获得了下游相关产业一线知名客户的广泛认可,并实现了对国内 8 寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方

英特尔( Intel)、美光科技( Micron)、德州仪器( TI)、海力士( Hynix)等全球领先的半导体企业供应链体系。尽管大多数同志没有科创板入场券,但也在主板、创业板当了这么多年韭菜,上面提及的这些客户牛不牛大家心里都有数。

我国普通工业气体较早发展起来的是服务于钢铁、化工等大型化工企业现场制气市场。

普通工业气体零售商业模式有点像小时候打酱油的风云君,娘给了钱,风云君拎着酱油瓶,屁颠屁颠去小卖部,顺便混颗糖。

普通工业气体具有大宗商品特性,产品同质化严重,竞争非常激烈,受宏观经济周期和产业政策影响较大。

价格和毛利与业务复杂程度无关。说白了普通工业气体依赖的是经营资质、位置、运输能力及客户资源,普通企业采购和销售流程如下图,极其简单。

气体设备最重要的包含低温绝热气瓶、汽化器、撬装装置等,大范围的使用在气体的存储、充装等过程。

气体工程主要是为客户提供的供气系统模块设计、安装、维修等配套服务,包括为特种气体客户提供的定制化高纯洁净供气系统服务,以保证特种气体产品在其使用的过程中的纯度、精度。

特种气体,一般需外购初级气体原材料后经合成、纯化、混配、充装、检测等生产的全部过程后再销售,且由于特种气体的精细化特点,针对不同的客户在杂质参数、颗粒物含量等方面的不一样的要求,生产工序存在某些特定的程度的定制化特点。

销售以直销为主,按客户类型可分为计算机显示终端和气体公司,气体公司即公司同行。

普通气体由于单位价值相比来说较低,存在运输半径限制,气瓶模式下运输半径一般仅为 50km 左右。

槽车模式较多见于普通工业气体业务,虽然运输量增大,同样有运输半径限制,一般为200km左右。

受限于运输半径,公司在销售地建立仓储物流中心,以自主配送为主,华特股份及子公司拥有近百辆槽车、货车等运输车辆,半径200km内均可一日送达。

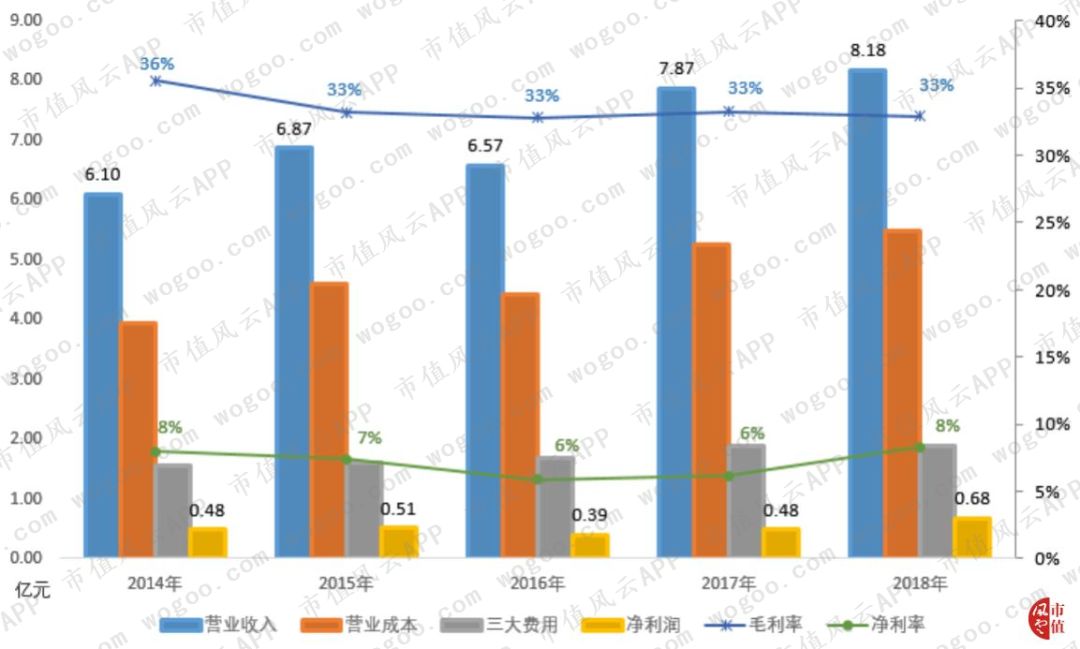

从上图能够准确的看出,2014年至今,华特气体毛利率、三大费用支出、净利率稳定,尤其是毛利率,2015至2018年一直为33%,相当稳定。

2014至2018年,华特股份营业收入复合增长率7.60%,相比来说较低,尤其是2014至2016年收入规模几乎未发生变动。

2018年年末,特种气体出售的收益占公司总收入的48.10%,普通气体出售的收益占公司总收入的30.90%,设备与工程出售的收益占公司总收入的21.01%。

普通气体出售的收益年均复合增长率8.72%,比总收入复合增长率高1.12%;

设备与工程收入年均复合增长率11.71%,增长最快,比总收入复合增长率高4.11%。

总体来看华特气体是一家置地不错的公司,突破进口制约,主要客户均为集成电路及半导体行业有名的公司,收入和盈利稳定。

目前,华特股份已回复完上市审核机构三轮问答,大到实际控制人认定、核心技术、关联交易、产权瑕疵、募投项目,小到回答态度、文字排版、用词表达、语句通顺,针针见血。

华特股份多次提到自己在特种气体行业的领头羊和技术优势,采用了“逐步实现了近20个产品的进口替代”、“填补全球技术空白”、“公司是中国特种气体国产化的先行者”、“国际先进”等诸多定性用语。

科创板上市委问的也很明确,气瓶洗洗涮涮、装点气再检测下咋就成了核心技术了?

华特股份解释,装气确实简单,洗瓶子其实挺复杂,不同气体工艺都不一样,涉及内壁研磨、内壁涂层、钝化、抽真空多个环节。

气瓶处理是保证气体存储、运输、使用的过程中不会被二次污染的关键。检测环节就更复杂了,需要提前建立检测的新方法云云。

上市审核委员会之所以这么问是基于公司研发人员构成以及研发支出考虑的,如下表:

从研发费用占比来看,反倒是从事普通气体的凯美特气研发费占比最高,华特股份一直排在可比公司最后一位。

华特股份解释还在于特种气体品种多、应用领域广、研发周期和客户认证周期都比较长,考虑风险和回报,公司进入时以气体纯化、气体混配、气瓶处理、分析检测等无需大量化反装置业务为主业,以轻资产运营为主。

此类业务技术的优劣一取决于设备,二取决于多年行业经验积累,三取决于若干核心技术人员。

所以研发投入较低。当然,这个纯属风云君个人主观判断,毋庸置疑的是华特股份在国内集成电路特种气体行业的领头羊,如下表:

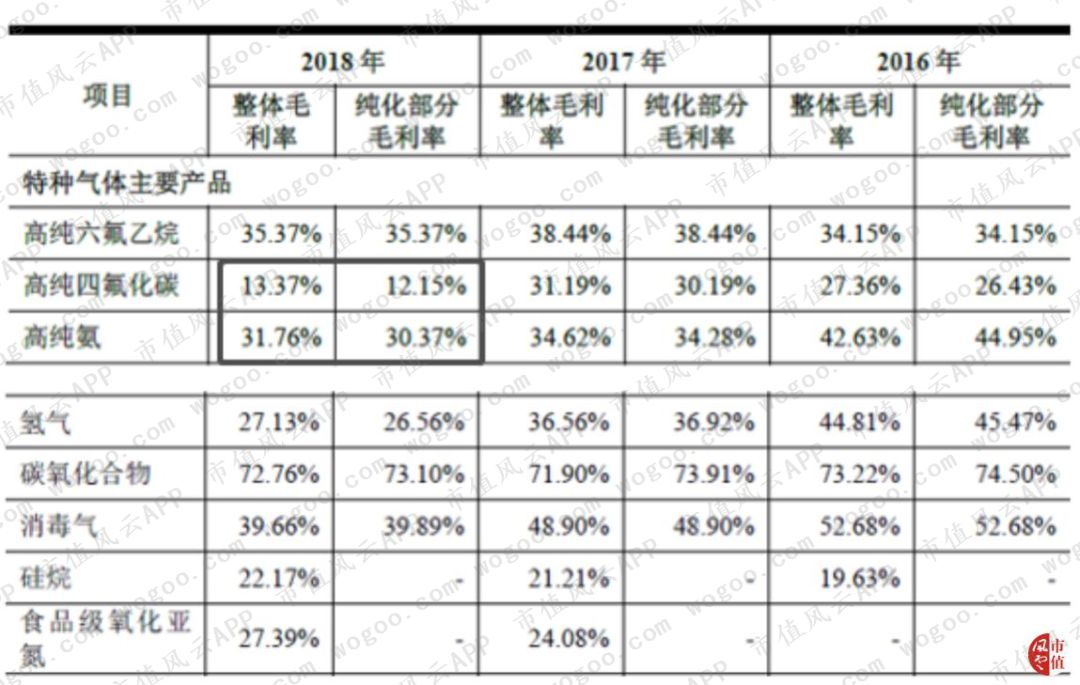

再看公司披露的主要特种气体毛利率,除了碳氧化合物毛利率72.76%(占据营业收入比重3.66%),其余主要特种气体毛利率均在35%左右。

单就毛利率看来,目前国内上市(含拟上市)的气体公司,用于集成电路行业的特殊气体与用于LED行业特殊气体乃至与用于汽水饮料行业的普通气体毛利并无明显差别。

而且华特股份毛利率还略低。也就是说不要因集成电路行业特殊气体供应商对公司纯收入能力过度想象。

华特股份回复主要由两方面原因,一是大多数特种气体都是纯化后销售的,占比高,而且是大户,采购量大,有价格优惠;

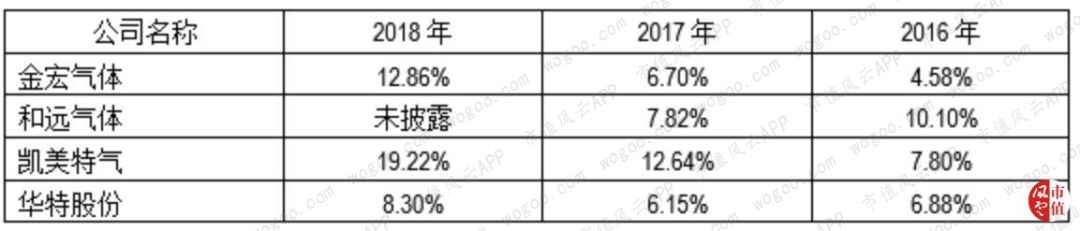

限于篇幅问题,简单看一下净利率,由于整体毛利率较低,华特股份净利率也排名靠后。

作为公司一直引以为傲的核心主业,2016至2018年(甚至可以说自2014年开始),公司特种气体收入就未发生明显变动,滞涨原因是什么?

一是特种气体大多数都用在半导体行业,特种气体在半导体领域的收入分别是2.29 万元、2.31亿元和2.34亿元,占当年特种气体收入比重分别为65.62%、62.60%、60.00%。

公司分别于2015年和2017年启动子公司江西华特和联合化工的产能扩建工作,但由于申报的产品生产种类较多,相关生产资质的获取进度较慢。二是特种气体产品在进入半导体领域客户,尤其是集成电路客户的供应链体系前均需经过严格的审核认证,周期较长,下游客户在使用新产品时亦是逐步放量,因此公司的特种气体产品在收入增长与产品的推出之间会存在一定的滞后期。

一是特种气体大多数都用在半导体行业,特种气体在半导体领域的收入分别是2.29 万元、2.31亿元和2.34亿元,占当年特种气体收入比重分别为65.62%、62.60%、60.00%。

公司分别于2015年和2017年启动子公司江西华特和联合化工的产能扩建工作,但由于申报的产品生产种类较多,相关生产资质的获取进度较慢。二是特种气体产品在进入半导体领域客户,尤其是集成电路客户的供应链体系前均需经过严格的审核认证,周期较长,下游客户在使用新产品时亦是逐步放量,因此公司的特种气体产品在收入增长与产品的推出之间会存在一定的滞后期。

在三轮回复中,审核机构还要求再次回复江西华特和联合化工的工程进度情况,按照最新信息,江西华特和联合化工改扩建已完成也取得相关生产许可。

预计江西华特2019年可实现6,762万元设备出售的收益和2,777 万元特种气体出售的收益,并按要求列明预测依据。

2018年,华特股份为南通建工提供“南通通州湾光伏电池高纯洁净供气系统项目”服务,项目总收入3,355.98 万元,毛利率4.60%,全部一次性计入2018年收入设备工程收入,是设备与工程收入增长21.01%的主要原因。

上市公司的回复就不再细说,相对来说还是比较客观,大致意思就是这么大金额的业务可能具有偶然性,但是设备与工程收入一直是一项持续稳定业务。

华特股份在新三板采用协议转让方式,挂牌时间短,股权结构基本未变化,股东中三个合伙企业均是员工持股平台,合伙企业仅存在内部份额转让情况,没有三类股东,股东人数也未超过200人。

但财务数据方面,公司申报科创的财务数据中2016年财务数据与新三板披露数据不一致,调整了2016年度并追溯调整2016年度之前的跨期收入、成本、费用。

这块没什么好说的,纵使有千般理由,有差异就说明之前核算过程中或多或少不准确。

客观来说,华特股份专注主业,在气体纯化、气体混配、气瓶处理、气体分析检验测试方面形成了自身的核心技术,实现了多种气体的进口替代,为国家集成电路产业的发展做出了应有贡献。

但就目前来看,公司纯收入能力并未明显优于已(拟)上市气体企业,成长能力也要进一步证明和释放。

2018年7月31日,包括华特股份在内的80家上市公司被批量 “中止审核”。

》《风云海外动态 沙特阿美将收购印度Reliance石油和化学品业务20%的股权;UPS保持与亚马逊的合作伙伴关系

咨询热线

咨询热线

Copyright © 球王会官网|APP下载 版权所有 沪ICP备19041798号-1 技术支持:网站地图