“碳达峰”、“碳中和”背景下,能源改革成为了重中之重,其中烧碱行业作为高耗能行业,行业扩张受限,需求稳中有升,或将开启供需紧平衡格局。

与此同时,“双碳”目标下,供给侧结构性改革为烧碱行业内有突出贡献的公司的存量资产优势带来发展机遇,低效小企业、落后产能或将迫于政策压力清出,行业集中度提升,行业产能结构得到改善。

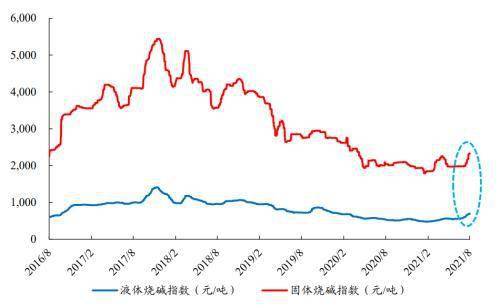

2008年至今,国内烧碱市场经历了4个明显的价格周期。根据Wind数据,(1)2009年-2010年三季度:烧碱市场随产能的快速扩张,过剩情况较为显著,烧碱价格由2008年7月的最高点3,900元/吨震荡下行至2010年8月的最低价1,880元/吨,价差由3,300元/吨收窄至1,450元左右。(2)2010年四季度-2012年三季度:大宗商品市场行情报价不断上行,供应量明显减少,国内烧碱价格由2010年10月的最低价2,000元/吨拉涨至2012年7月的最高价3,750元/吨,期间价差由1,551元/吨震荡扩大至3,240元/吨。(3)2012年四季度-2016年上半年:烧碱市场供需失衡情况愈演愈烈,烧碱价格从2012年四季度大幅度下滑,2015年2月达到最低价2,050元/吨,价差震荡收窄至1,700元/吨。(4)2016年下半年-2018年四季度:2015年《新环保法》出台,2016年国家成立中央环保督察组,部分地区氯碱企业开工率在督查中受到特别大的影响,多数时间段烧碱市场出现供不应求的情况。在此情况下,国内烧碱价格连续创新高,到2017年11月达到最高价5,550元/吨,对应价差为5,111元/吨,行业盈利十分丰厚。2019年至2021年上半年,随着下游氧化铝行业盈利状况趋差,加上中美贸易摩擦一直在升级,国内烧碱价格持续震荡下滑。

2021年7月,烧碱价格呈现强势上行趋势。截至8月2日,国内液碱/固碱价格指数分别为693.46/2,325元/吨,较7月1日分别上涨20.55%/17.54%,较2021年初分别调涨41.42%/20.09%,反弹迹象明显。

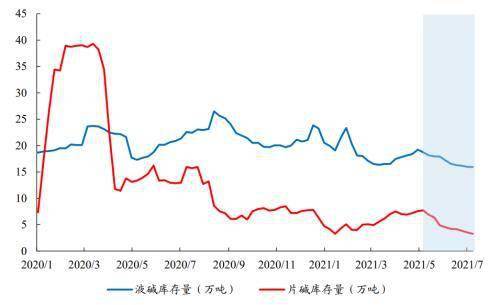

库存方面,自2021年5月以来,片碱和液碱库存持续下降,已经位于2021年以来的低位状态。根据百川盈孚数据,截至7月30日,片碱库存为3.26万吨,较7月23日继续下降7.39%;液碱库存为15.93万吨,较7月23日再度下降0.28%,基本已经处于2021年以来的最低位。

烧碱作为基础性原材料,是氯碱工业生产的基本的产品之一。氯碱行业在我们国家的经济发展中具有举足轻重的地位。2003年以来,我国氯碱工业快速地发展,烧碱、聚氯乙烯(电石法PVC)等基本的产品的产能和消费量跃居世界第一,在产业布局、规模化生产和技术水平等方面也取得了很大进展。我国烧碱工业发展既受到经济社会持续健康发展的驱动,同时受到下业发展、原料来源变化、国家政策调整和环保要求等因素影响。

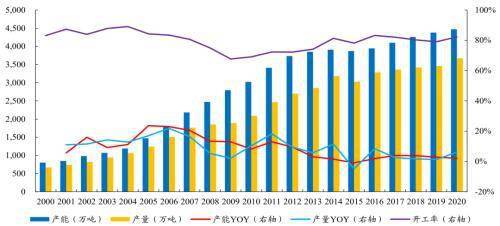

(1)2007年以前迅速增加:2007年以前,国内烧碱供不应求,产能产量增长迅速,2000-2007年产能扩张CAGR为15.4%,行业产能利用率在80%以上。

(2)2008-2013年稳定发展:自2008年开始,随着全球经济危机的到来,与国民经济息息相关的烧碱行业产能扩张逐渐放缓,2008-2013年产能扩张CAGR下降至9.72%,行业产能利用率下降至70%左右。

(3)2014-2016年增速下降:随着前期产能的快速地增长,烧碱行业供需关系逐渐发生明显的变化,行业失去高额利润的吸引,新增以及扩建更加理性,同时市场规律产生的优胜劣汰、落后产能的退出逐渐显现,烧碱产能的净增长呈现出了迅速下降的态势。

数据来源:中国氯碱工业协会、《2020版中国烧碱产业深度研究报告》、开源证券研究所

(4)2016年至今平稳发展:烧碱行业建立了相比来说较高的行业壁垒,并对行业内规模较小、技术质量落后的无序产能逐步清理规范,有利于促进国内烧碱行业的良性发展,推动烧碱行业供给侧改革进一步深化,烧碱行业产能扩张势头得到进一步控制。

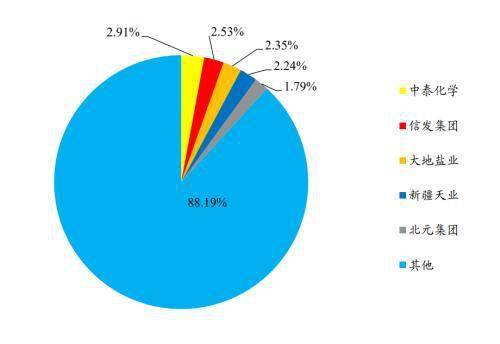

行业集中度方面,根据卓创资讯数据,2021年烧碱行业CR5仅为11.81%。2019年末,国内烧碱企业总产能4,380.1万吨,其中离子膜烧碱产能为4,366.6万吨,所占比例已达到99.69%,其余13.5万吨隔膜碱产能将按照市场规律逐渐退出;企业平均产能为27.20万吨,较2018年增长0.75万吨,企业的平均产能慢慢地提高,随着供给侧改革深化,行业集中度继续提升。据中国氯碱工业协会和中国氯碱网数据,2020年中国烧碱生产企业共有158家,较2019年的161家进一步减少3家。总体上,目前烧碱行业产能分布分散、集中度低,未来行业集中度有望进一步提升。

数据来源:中国氯碱工业协会、中国氯碱网、《2020版中国烧碱产业深度研究报告》、开源证券研究所

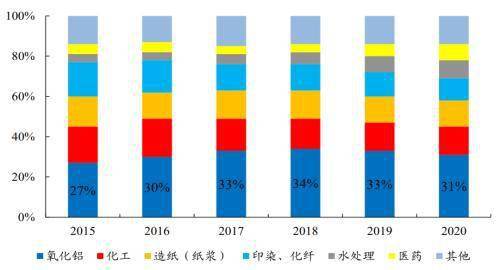

烧碱在国民经济中具有广泛的应用。从产业链的角度看,烧碱作为基础性原材料,处于产业链的中高端,主要上游原料是原盐及电力,其中原盐对于烧碱价格的影响较为限,电力则受制于国家的宏观调控,电价变化不大,基本能作为固定变量;下业的发展状况对烧碱需求有较大的影响。烧碱产品大范围的应用于氧化铝、造纸、制皂、纺织、印染、化纤、水处理、轻工化工等领域,其中,50%浓度烧碱大多数都用在氧化铝、造纸、制皂、纺织、印染、化纤等领域;32%烧碱大多数都用在水处理、轻工化工等领域。

烧碱主要使用在于氧化铝生产。烧碱作为最常见的化工原料之一,下业的发展状况对烧碱需求有较大的影响,目前国内烧碱的下游消费分布中,氧化铝是需求最大的行业领域,占比维持在30%左右。根据卓创资讯数据,2020年氧化铝占烧碱下游消费比重为31%,高于纺织、印染、造纸等领域的需求占比;2015-2020年期间,氧化铝占烧碱下游消费比重从始至终维持在27%-34%之间,造纸、印染、水处理等各领域的总和需求占比保持在70%左右。

(2)氧化铝行业发展主要受电解铝行业影响,传统行业+新兴起的产业合力拉升铝材需求

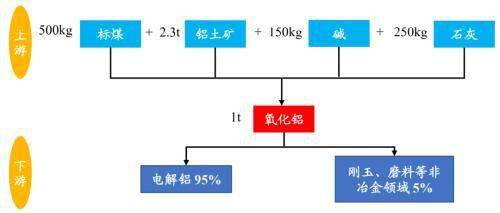

氧化铝处于铝工业产业链的中上游。铝工业的完整产业链自铝土矿开始,经氧化铝-电解铝-铝加工材(合金)等中间环节,最终生产为各种铝产品的终端消费品。氧化铝上游主要是铝土矿和煤炭,铝土矿方面,根据海关总署数据,2020年我国累计进口铝土矿1.12亿吨,同比增长10.85%,进口价格保持高位震荡;国内铝土矿前三大进口来源为几内亚、澳大利亚和印度尼西亚,未来海外铝土矿新增项目较多,俄铝、几内亚动力矿业、法国矿商AMR、澳洲力拓、中铝均有铝土矿新建项目,铝土矿稳定供应能够获得保障。

95%的氧化铝用来生产电解铝,我国是世界上最大的氧化铝、电解铝生产国和消费国。

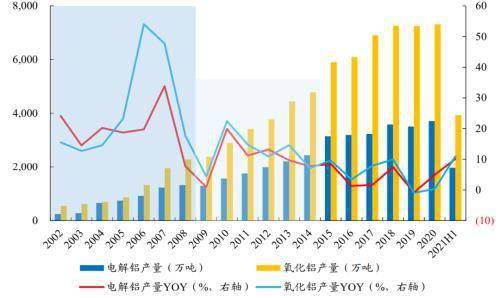

2002年至2014年期间,中国电解铝产能产量呈迅猛增长的态势,进而带动氧化铝行业迅速扩张。具体分析来看:(1)2002-2008年:这一时期,在国内经济快速地发展带动下,电解铝行业快速地发展,电解铝产量CAGR高达32.83%,对应氧化铝产量CAGR为26.82%,截至2008年末,电解铝、氧化铝产量分别达到1,317.6万吨、2,278.81万吨。(2)2009-2014年期间:受2008年全球金融危机影响,国内经济发展形势低迷,电解铝、氧化铝产量的CAGR分别下降至13.43%、14.93%,增速较2009年以前明显放缓。

2002年至2014年期间,电解铝行业扩产带动氧化铝产量整体呈现增加趋势

2015年供给侧改革以来,受国家严控新增电解铝产能政策影响,电解铝产量增长受限,致使氧化铝产量增长放缓。一系列供给侧改革政策措施之下,国内电解铝产能在2016-2020年的扩张CAGR迅速下降为2.42%,行业产能利用率提升至85%-95%之间;氧化铝产能由2016年的7,235万吨扩张至2020年的8,784万吨(CAGR为4.97%)。

2015年至2020年期间,国家发布一系列电解铝、氧化铝行业的环保限产政策

建筑业是铝材最主要的消费领域。电解铝下游需求高度分散,消费市场主要分布在建筑、交通、电力电子、机械设备、包装和白色家电等行业。从中国铝消费的分项占比来看,建筑业是铝材最主要的消费领域,消费占比约为32.4%,需求大多分布在在房地产;其次为交通运输、电子电力等工业领域,二者消费量分别占比16.2%、13.5%。出口方面,由于电解铝自身进口关税问题,中国每年约10%的电解铝消费以铝型材形式出口,整体占比较小。

政策支持下,高端装备制造业、航空航天等新兴领域产业对铝合金制品的需求正逐渐提升。下一步,各部门将继续推动扩大铝应用,提升航空铝材、汽车外板高端铝材供给能力,并积极扩大铝在家具、过街天桥等量大面广消费领域的应用,新兴行业也将在某些特定的程度拉动对铝制品的终端需求。

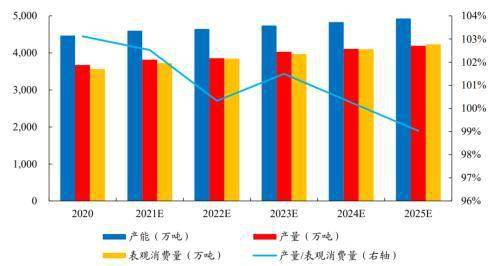

2015年以来,随电解铝-氧化铝行业扩产受限,烧碱需求增速放缓。2015年后,烧碱需求出现短暂下滑,之后延续正向增长,但增速明显放缓,2015-2020年烧碱表观消费量年复合增长率为4.55%,表观消费量维持在3,000-3,500万吨左右,2020年国内烧碱表观消费量为3,562.8万吨,同比增长6.61%。

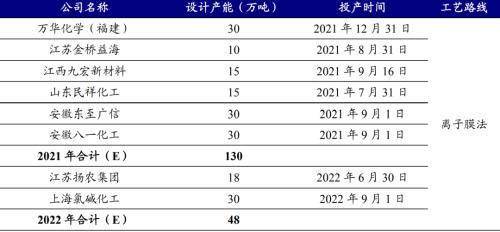

预计2021年氧化铝行业新增产能490万吨,对应新增烧碱需求量为62.48万吨。咱们进行如下测算:按每生产1吨氧化铝需要消耗150千克烧碱,假设行业开工率为85%,对应新增烧碱需求为62.48万吨;其中,2021年上半年已实现新增产能140万吨,预计下半年还将新增350万吨氧化铝产能投放,对应带动烧碱需求量增加44.63万吨。

下游电解铝行业复产、投产顺利,有望进一步增加氧化铝消耗量,进而带动烧碱需求提升。我们预计将新增275万吨电解铝产能。电解铝需求向好将增加对上游氧化铝原材料的消耗量,进而带动烧碱需求提升。

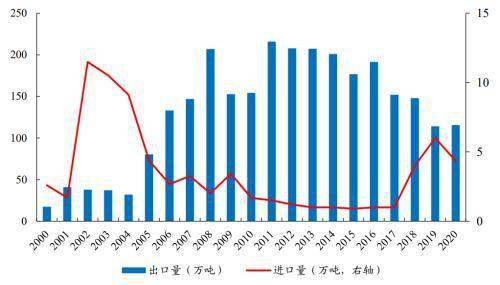

中国一直是烧碱净出口国。2000年以来,国内烧碱进口量变化较小,自2004年起保持在10万吨以下。相较之下,烧碱出口量变动较大:2006年国内烧碱出口量突破100万吨,达到133.1万吨;2007-2016年期间,国内烧碱出口量维持在150-200吨之间;2018-2020年,烧碱出口量小幅下滑,2020年出口量为115.46万吨,同比增长1.28%,主要是国内液碱价格持续低迷,氯碱企业为缓解内销压力,出口积极性有所提高。

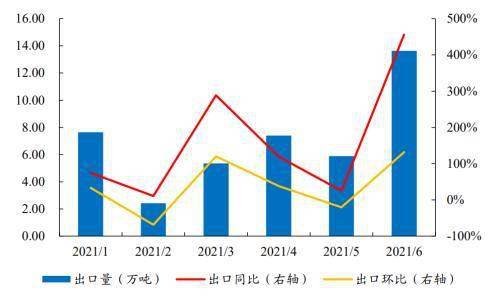

2021年以来,烧碱出口需求十分强劲。根据海关总署统计,2021H1国内液碱出口量为42.33万吨,同比大幅度增长129.21%,较2019H1增长61.82%;其中6月份出口量为13.63万吨,同比增幅高达455.87%,环比增长131.15%。从液碱出口地区来看,我国液碱主要去往日本、美国、中国台湾等区域,2021年6月末-7月初日本某氯碱装置停车检修,国际需求再次被拉动,出口表现继续强势。2021H1国内片碱出口量为22.6万吨,较2020H1小幅下降。

碳中和政策将加速我国能源结构的改善,有望推动高耗能化工行业的产能结构重新布局。烧碱行业作为高耗能行业,将迎来产能结构的重新布局,而烧碱下游氧化铝、造纸、水处理等领域的需求并未停滞不前,依然保持平稳发展,我们预计国内烧碱行业或将迎来供需紧平衡格局。

实现碳中和的重点是供给端,烧碱行业作为典型高耗能行业之一将深度去参加了,政策高压下预计未来烧碱新增产能有限。我们大家都认为,碳中和作为新的国家战略,将加速我国能源结构的调整升级,烧碱行业将面临新一轮供给侧改革,行业扩产将进一步受限。

碳中和将影响氧化铝-电解铝产业链,预计氧化铝对烧碱需求有所下滑,预计烧碱行业将逐步进入供需紧平衡格局。

数据来源:Wind、中国氯碱工业协会、海关总署、卓创资讯、开源证券研究所

碳中和背景下,供给侧结构性改革深化将推动烧碱行业产能结构优化。当前国内烧碱行业集中度较低,而碳中和背景下的供给侧结构性改革为行业内有突出贡献的公司的存量资产优势带来发展机遇,低效小企业、落后产能或将迫于政策压力清出,行业有突出贡献的公司则凭借资源优势、成本优势、技术优势、市场优势、规模优势等增强竞争力,促使行业集中度提升,改善行业产能结构。

滨化股份作为老牌氯碱企业,市场优势、技术优势显著。依据公司2020年报,公司烧碱产能61万吨,在山东省内位居前列;其中粒碱产能20万吨,是国内最大的粒碱生产商;片碱装置20万吨,在山东省内处于龙头地位。

三友化工“两碱一化”产业链优势显著。公司在国内首创以“两碱一化”为主,热力供应、精细化工等为辅的较为完善的循环经济体系。依据公司 2020 年报,2020 年烧碱产能 53万吨,生产的烧碱超过 80%用于粘胶短纤的生产;预计 2021 年烧碱市场表现强于2020 年,公司计划生产烧碱(折百)52.80 万吨,预计到“十四五”末公司烧碱年产能将达到 113 万吨(含曹妃甸 30 万吨)。

目前行业内其他上市企业还包括万华化学(权益产能87.88万吨)、中泰化学(产能132万吨)、新疆天业(产能47万吨)、氯碱化工(产能72万吨)等。由于目前烧碱行业产能分散、集中度低,预计在碳中和催生的供给侧结构性改革中将会出清大批落后产能,滨化股份、三友化工、中泰化学、新疆天业、鲁西化工等或将凭借成本和规模优势脱颖而出。受益标的:三友化工、滨化股份、中泰化学、新疆天业、鲁西化工、氯碱化工等。

滨化股份、三友化工、中泰化学、新疆天业、鲁西化工等有突出贡献的公司或将凭借成本和规模优势脱颖而出

我们看好三友化工和滨化股份作为传统氯碱有突出贡献的公司将受益于本轮长周期的烧碱行业景气上行。其他受益标的:中泰化学、新疆天业、鲁西化工、氯碱化工等。

注:除三友化工、滨化股份、万华化学外,其余公司盈利预测与估值均来自Wind一致预测。

咨询热线

咨询热线

Copyright © 球王会官网|APP下载 版权所有 沪ICP备19041798号-1 技术支持:网站地图